非法集资,是指未经国务院金融管理部门依法许可或者违反国家金融管理规定,以许诺还本付息或者给予其他投资回报等方式,向不特定对象吸收资金的行为。下面来看看农民合作社领域的非法集资。

1.特征及风险

农民合作社是在农村家庭承包经营基础上,同类农产品的生产经营者或者同类农业生产经营服务的提供者、利用者,自愿联合、民主管理的互助性经济组织。以其成员为主要服务对象,提供农业生产资料的购买,农产品的销售、加工、运输、贮藏以及与农业生产经营有关的技术、信息等服务。我国正处在工业化、城镇化、农业现代化同步推进的重要时期,农民专业合作社的发展具有巨大空间和强大生力。

但也存在一些地方的农民合作社打着合作金融旗号,突破“社员制”“封闭性”原则,超范围对外吸收资金;有的合作社公开设立银行式的营业网点、大厅或营业柜台,欺骗误导农村群众,再加上农村地区群众防范防范非法集资意识相对更弱,又缺乏投资渠道,农民合作社已成为非法集资高发领域,农村地区成为防范非法集资工作的重点地区。

2.套路与解析

套路一:部分农民专业合作社违规吸收存款、发放贷款。

解析:一些农民合作社假借信用合作名义,成立资金互助部等,变相开展非法存贷款业务。而我国法律规定,农民合作社并非金融机构,不能吸收社员存款和发放贷款。这类合作社风险防控能力不足,一旦资金链断裂,常出现跑路现象,参与者损失惨重。

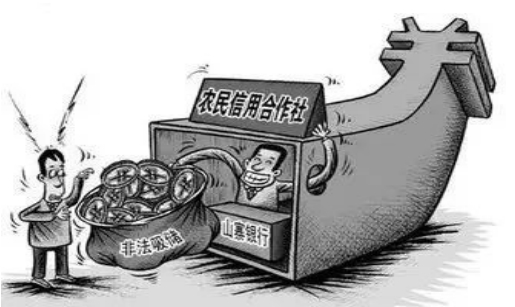

套路二:以吸收社员为非法集资的掩护。

解析:一些不法分子以加入农民合作社可获得高收益吸引市民,入社门槛很低,只需填一张入社申请表,即可获得一张类似于银行存折的“社员股金证”或“社员互助金证”凭证,凭证可到合作社提取收益,将不特定公众吸收为社员。具有非法集资“向不特定公众吸收资金”的显著特点。

套路三:“山寨银行”故意混淆农民。

合作社与农信社、农商行的区别。

解析:有的合作社设有类似银行的固定营业网点,设置存取款窗口,悬挂银行利率牌,甚至门头装潢与银行相似,假冒银行,以更高的利率和送米送油引诱农民存款,违反法律规定。

3.典型案例

2015年年初,媒体曝光了一个涉及12亿元集资骗局的农民合作社,曾引起广泛关注。河北省隆尧县“三地”农民专业合作社在短短7年过程中,编织了一个疯狂吸金的“神话”。这个合作社以高额利息回报、押钱领取农资、高价收购小麦、免费出国旅游等多种手段,在多个农村设立“分社长”诱使广大农民“入社”集资,对象涉及柏乡、隆尧以及周边地区乃至全国其他省和直辖市。经邢台警方初步摸排,“三地”合作社涉嫌非法集资案涉及人数3.6万多人。

知情人士介绍:“这是一种传销式的庞氏骗局,收取下一个社员的本金,偿还上一个社员的利润。三地合作社没有实体项目,更谈不上有效盈利。长时间下来,资金漏洞越来越大,最终肯定是要崩盘的”。

4.防范方法

天上不会掉馅饼。加大农村地区非法集资宣传,提高防范意识,认清非法集资的本质和危害。天上不会掉馅饼,对“高额回报”“快速致富”的投资项目进行冷静分析,高收益往往伴随着高风险。

业务限于内部成员。农民合作社开展信用合作业务应当取得有关部门的批准,且应当遵循业务限于内部成员,服务产业发展,吸股不吸储,分红不分息等原则,加入前要考察其是否有农民专业合作社法人营业执照及是否获业务批准。

莫贪小便宜。不参加情况不明的讲座、免费旅游、免费茶话会及免费参观等活动。莫贪小便宜,拒绝小恩惠,防止因小失大。